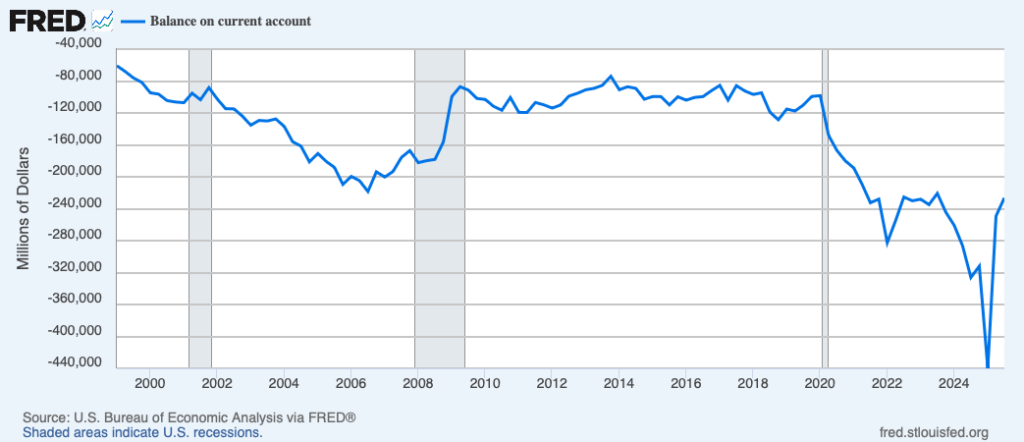

En 2025, el déficit comercial de Estados Unidos en bienes alcanzó la cifra sin precedentes de 1,24 billones de dólares, a pesar de que la tasa media de aranceles aumentó significativamente, pasando del 2,6% al 13%. Esta aparente contradicción invita a reflexionar más allá de la simple lógica de que subir aranceles debería reducir las importaciones y, con ello, el déficit comercial.

La persistencia del déficit pone de manifiesto que los balances comerciales no son únicamente el resultado de políticas arancelarias, sino que son el reflejo visible de fuerzas macroeconómicas más profundas: flujos de capital, comportamiento en el ahorro, políticas fiscales y estrategias industriales globales. Los aranceles pueden modificar la configuración del comercio internacional, pero no alteran las fuerzas estructurales que lo sustentan.

La base matemática detrás de la política

El déficit comercial se suele interpretar como un problema de competitividad económica, pero en esencia responde a una identidad macroeconómica entre ahorro e inversión. Cuando un país invierte más de lo que ahorra internamente, debe financiar esa diferencia con recursos externos, lo que se traduce en un déficit en la cuenta corriente.

Estados Unidos mantiene grandes déficits fiscales y, al mismo tiempo, atrae inversiones globales hacia sectores clave como tecnología, infraestructura, inteligencia artificial y mercados financieros. El capital extranjero invierte en bonos del Tesoro, acciones y bienes inmuebles por la seguridad, profundidad y liquidez que ofrecen los mercados estadounidenses. Este flujo de capital fortalece al dólar, encareciendo las exportaciones y abaratando las importaciones, lo que amplía el déficit comercial.

Por tanto, el déficit no es únicamente señal de debilidad, sino también un indicio de fortaleza: Estados Unidos actúa como el principal centro financiero mundial y emisor de moneda de reserva. Si mañana desapareciera el déficit sin aumentar el ahorro nacional, algo tendría que ajustarse: o se reduce la inversión interna (limitando el crecimiento futuro) o el dólar se deprecia, con repercusiones globales.

El verdadero eje está en si ese endeudamiento financia inversión productiva o consumo insostenible. Los aranceles sólo se fijan en el efecto visible —las importaciones— sin abordar la dinámica estructural.

El muro que cambió de ruta

El incremento de aranceles en 2025 redujo notablemente la cuota de China en las importaciones estadounidenses, dejándola por debajo del 10%. Sin embargo, el total de importaciones no se desplomó; más bien, la cadena de suministro se redirigió hacia México, Vietnam y otros centros manufactureros emergentes.

Este fenómeno refleja la capacidad adaptativa del comercio global: cuando se cierra una vía, surge otra. Los aranceles han modificado la geografía del comercio más que su volumen total. Estudios muestran que cerca del 90% del coste de esos aranceles fue asumido por empresas y consumidores estadounidenses, que enfrentaron precios más altos, mientras que los exportadores apenas ajustaron sus precios a la baja.

Así, los aranceles funcionaron esencialmente como un aumento generalizado de precios internos, afectando especialmente a industrias que dependen de insumos importados y encareciendo los productos para los consumidores. En lugar de romper la red global, las empresas reorganizaron sus cadenas de producción presentes en diversos países.

Es como intentar contener un río con una presa: el agua se acumula momentáneamente, pero la presión inevitablemente busca otro cauce o atraviesa la barrera. Los volúmenes comerciales se redistribuyen, pero la demanda subyacente persiste.

Competencia exportadora en otros países

Mientras Estados Unidos elevaba aranceles, países con superávit como Alemania, Japón y Corea del Sur reforzaban su competitividad exportadora mediante subsidios industriales, apoyo energético y estímulos financieros. Alemania mantiene un superávit en cuenta corriente cercano al 5% del PIB, y se proyecta que China alcance un 3,3%.

Estos superávits responden a estrategias económicas deliberadas: la industria sustentan el empleo, la tecnología y la estabilidad política en muchos de estos países. Reducir esos excedentes implica fomentar el consumo interno mediante aumentos salariales, reformas estructurales o disminución del ahorro precautorio, procesos políticos complejos y lentos.

Para Washington, la persistencia de superávits puede parecer injusta, mientras que para Berlín o Tokio representa resiliencia económica. Cada nación actúa según sus restricciones políticas y sociales.

Esta realidad genera un dilema de coordinación global. Si varios países apuestan por el crecimiento impulsado por las exportaciones, alguien debe asumir un déficit. Estados Unidos ha cumplido ese papel durante décadas, apoyado en su moneda de reserva y profundidad financiera.

En este sistema, los países con superávit exportan y acumulan ahorro, mientras Estados Unidos absorbe esos ahorros y genera demanda. Los aranceles ralentizan este flujo, pero no cambian el ritmo cardiorrespiratorio del sistema económico mundial.

Déficit productivo vs. déficit de consumo

No todos los déficits comerciales tienen el mismo impacto. Un déficit originado en la importación de bienes de consumo es muy diferente a otro vinculado con la adquisición de bienes de capital e insumos intermedios para tecnología e infraestructura. Por ejemplo, equipos para centros de datos y fábricas avanzadas dependen de componentes globales.

A corto plazo, estos importaciones amplían el déficit, pero a largo plazo contribuyen a aumentar la productividad y los ingresos. Esta perspectiva añade matices al debate: si el déficit financia crecimiento futuro, no resulta necesariamente dañino; el problema real surge cuando el endeudamiento genera burbujas o trayectorias fiscales insostenibles.

Los aranceles, sin embargo, no discriminan entre importaciones productivas o no productivas, elevando costes en todas las categorías.

Qué implicaría un verdadero reequilibrio

Para reducir estructuralmente el déficit comercial se requieren ajustes más allá de las fronteras. En Estados Unidos, un aumento del ahorro nacional —mediante consolidación fiscal o políticas que incentiven el ahorro familiar— podría reducir la brecha ahorro-inversión. En los países con superávit, sería necesaria una mayor demanda y consumo interno para disminuir la dependencia de las exportaciones.

Estos cambios son políticamente complicados: la austeridad fiscal suele ser impopular y las reformas estructurales en el extranjero difícilmente avanzan rápido. En cambio, los aranceles son medidas visibles, unilaterales y simbolizan determinación aunque no modifiquen los fundamentos económicos.

La persistencia del déficit comercial estadounidense indica que estos balances están arraigados en realidades macroeconómicas profundas. Los aranceles pueden mover los flujos de mercancías, alterar el origen de las importaciones y aumentar precios, modificando las líneas costeras del comercio global, pero no cambian las fuerzas gravitatorias del ahorro, la inversión y los flujos internacionales de capital.

Mientras no cambien los incentivos que dirigen el capital y la producción, el déficit probablemente continuará, mutando en forma o socios comerciales, pero manteniendo su lógica estructural. La verdadera cuestión no es si los aranceles pueden contener las olas, sino si los responsables políticos están dispuestos a cambiar las fuerzas que mueven el mar.